Thiago Bernardino de Carvalho, Dr.

Pesquisador Cepea/Esalq-USP

Ana Paula Silva, Dra.

Equipe Cepea/Esalq-USP

Este é um ano de superlativos para a pecuária brasileira. A qualificação de recorde, na parcial do ano, é atribuída aos abates, à produção de carne, à disponibilidade interna e à exportação. O setor produtivo realmente tem feito a sua parte! Não só os brasileiros, mas o mundo pode contar com a quantidade e qualidade da carne brasileira “faça sol ou faça chuva”, ou melhor, estejam os preços bons ou não.

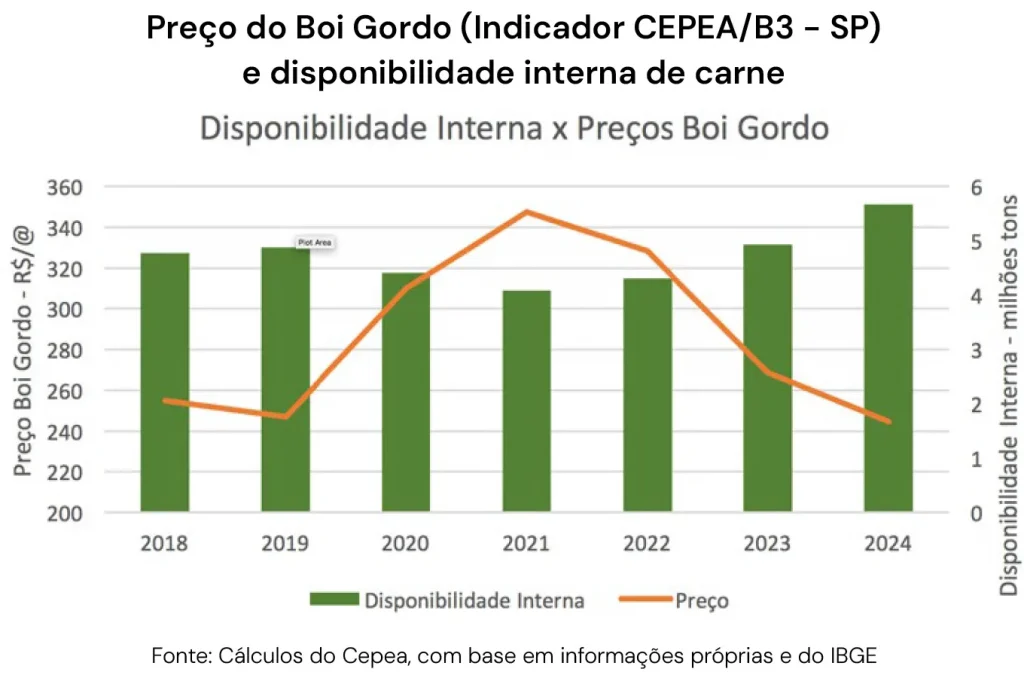

Do ponto de vista do pecuarista, a média de 2024 – até final de novembro – é a menor dos últimos seis anos em termos reais – considerando-se o efeito da inflação. De fato, os preços do boi e, também, das demais categorias animais subiram forte no segundo semestre, mas o patamar baixo dos primeiros meses ainda deixa a sua marca na média deste ano que, a propósito, será lembrado também pela severa estiagem e queimadas.

Seja como for, a pecuária brasileira vem se desenvolvendo baseada na elevação consistente de muitos dos seus índices produtivos, em todos os seus segmentos. As oscilações de preços têm influência, mas não chegam a interromper a continuidade dos avanços. E os resultados aparecem nos números do IBGE.

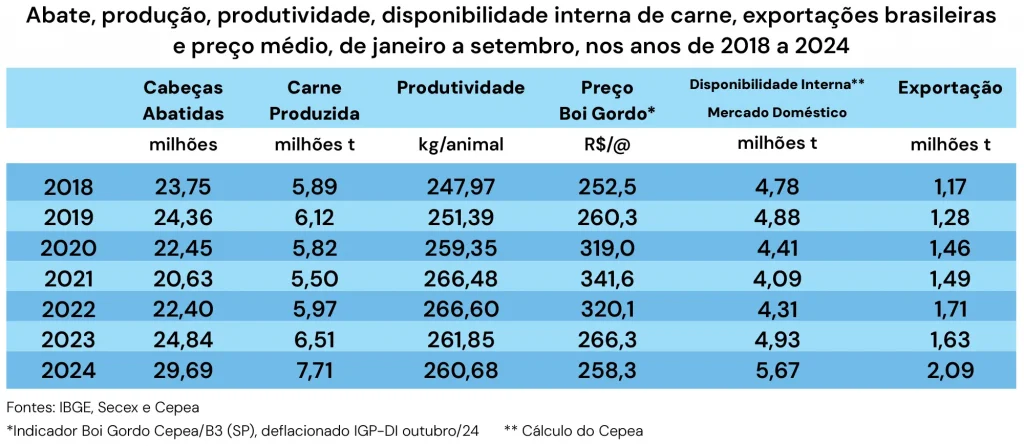

Por enquanto, estão disponíveis dados até setembro e, o que se vê, é que o número de animais abatido em cada um dos nove primeiros meses foi bem superior ao do mesmo período do ano passado. Agosto teve o menor crescimento, de 10,3%, ao passo que, em abril, o abate superou em 31,9% o equivalente em 2023. No acumulado do ano, os abates já cresceram 19,1%.

No primeiro semestre, desanimados com a desvalorização dos animais e com a dificuldade de manter o rebanho nas pastagens afetadas pela estiagem, muitos pecuaristas aumentaram suas vendas para diminuir custos e limitar a perda de peso. O IBGE mostra que o número de animais abatidos aumentou 21,2% sobre igual período de 2023.

Em julho, os preços começaram a se recuperar levemente e os pecuaristas, pressionados pelo frio e o agravamento da falta de pastagens, aumentaram forte suas vendas. Foi o mês de maior abate do ano: 3,592 milhões de cabeças, 22,6% a mais que em julho de 2023.

De agosto em diante, com a recuperação dos preços, os produtores encontraram novo ânimo, e muitos aproveitaram para negociar o que podiam nos valores que voltavam a ser atraentes – muitas contas precisavam ser pagas. Mesmo com a oferta maior, a demanda muito firme dos frigoríficos seguiu alimentando reajustes quase diários dos preços até o final de novembro. Já no começo de dezembro, os negócios passaram a refletir a reviravolta abrupta do mercado futuro na última semana de novembro. Assustados, pecuaristas avolumaram as entregas e frigoríficos preencheram escalas como há meses não faziam.

Também no começo de dezembro, o IBGE confirmou, em números, o quão movimentado esteve o mercado pecuário no “terceiro trimestre de 2024”. O abate total chegou a 10,372 milhões de animais, volume 15,3% maior que no mesmo trimestre do ano passado. Em setembro, mês mais recente da publicação, o aumento foi de 13,3% – ou seja, a oferta foi consistente; os fortes reajustes dos preços confirmam que a demanda esteve espetacular!

Na parcial do ano, foram abatidos 29,7 milhões de bovinos, superando em 19% o volume (até setembro) do ano passado, o recorde até então. Desse montante, 13,03 milhões foram fêmeas (vacas adultas e novilhas), que representaram 43,95% do total, também um recorde para essa categoria.

Com um longo período de estiagem, não tinha como a produtividade ser recorde. O peso médio dos animais até setembro foi de 260,7 kg, atrás da média na casa de 266 kg/animal no mesmo período de 2021 e de 2022, e ligeiramente abaixo do obtido no ano passado – 261,9 kg/animal.

A produtividade não foi recorde, mas o volume abatido foi e, com isso, a produção de carne também atingiu máxima histórica. Em nove meses, foram produzidas 7,7 milhões de toneladas de carcaça,18,5% a mais que no mesmo período do ano passado. Essa grande produção encontrou saída no apetite do mercado doméstico e, também, externo. A disponibilidade interna calculada pelo Cepea aumentou 15% em relação a 2023 – é o terceiro ano seguido de aumento da disponibilidade interna de carne bovina. A exportação saltou quase 30% frente ao mesmo período de 2023, somando 2,09 milhões de toneladas de carne bovina total.

NOVO CICLO – Esse bom momento em produção pode ser acompanhado também por preços melhores aos produtores. A tendência de declínio que persistia desde 2021 pode já ter atingido o ponto mais baixo de um ciclo, abrindo espaço para um novo patamar nos próximos anos. Como consequência, novos recordes podem ser esperados.