Caio Augusto Monteiro

Pesquisador da Equipe de Custos de Pecuária do Cepea

Desde 2008, o Cepea (Centro de Estudos Avançados em Economia Aplicada), da Esalq/USP, é a instituição de pesquisa parceira da CNA e do Senar no Projeto Campo Futuro para o acompanhamento dos custos na pecuária leiteira no Brasil. Hoje, o Projeto detém uma das mais abrangentes bases de dados relacionadas à produção nacional, com informações zootécnicas e econômicas para as principais bacias leiteiras do País – desde as mais tradicionais e de maior volume até aquelas menos expressivas nacionalmente, mas de igual importância para as economias regionais.

O levantamento recorrente das informações das chamadas “fazendas típicas”, aquelas com o perfil produtivo de maior representatividade na produção local, permite identificar os gargalos produtivos, observar os avanços tecnológicos e, principalmente, medir os impactos dos custos na atividade e na produção brasileira como observados nos últimos anos. O resultado da Pesquisa Trimestral do Leite do IBGE (Instituto Brasileiro de Geografia e Estatística) de 2022 trouxe, em números, o tamanho da retração na captação do leite no País: uma queda de 5,05% em relação ao volume total de 2021. O Brasil registrou 23,8 bilhões de litros captados em 2022 contra 25,1 bilhões em 2021, configurando-se como o segundo ano consecutivo de redução e como o menor volume em seis anos.

Além do clima adverso para algumas regiões, o principal fator que influenciou o desestímulo à produção e a consequente redução na oferta do leite foi a pressão vinda dos custos de produção, que deixou as margens da atividade mais estreitas. Os dados do Projeto Campo Futuro mostram que o aumento no Custo Operacional Efetivo (COE) ficou acima de 50% no acumulado de janeiro de 2020 a março de 2023, quando considerada a “Média Brasil” composta pelos estados de MG, PR, RS, SC, GO, SP e BA.

Os itens com maior pressão nos custos nos últimos anos foram os relacionados à dieta total, seja para adquirir os grãos e as rações concentradas como para produzir o volumoso na propriedade. Principalmente ao longo de 2021, em um espaço de tempo relativamente curto, os produtores se viram diante de uma nova realidade de preços dos insumos, acompanhada por períodos de significativa perda no seu poder de compra.

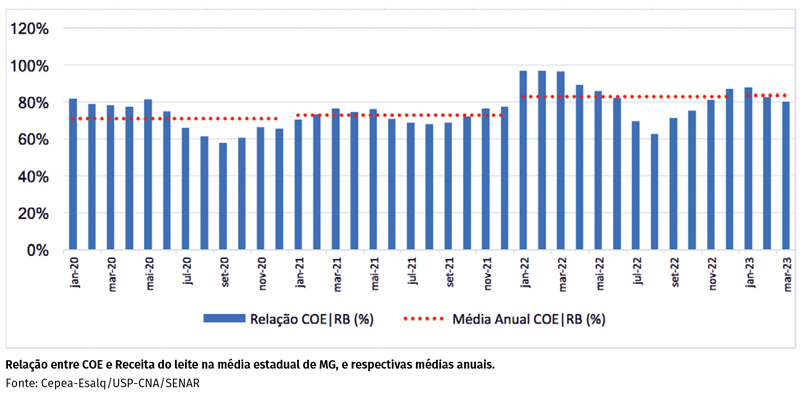

Diante desse cenário, os dados da “Média Brasil” mostram que a redução nas margens brutas das propriedades típicas foi da ordem de 8,8% em 2022, na comparação com 2021. Quando analisadas as margens brutas médias estaduais por litro de leite para os principais estados produtores – MG, PR e RS –, foi vista redução próxima de 30% em 2022 em comparação com o ano anterior. Para o primeiro trimestre de 2023, as margens da atividade continuam próximas às observadas nos últimos meses de 2022, com o COE do leite sendo equivalente a mais de 80% da receita obtida, considerando-se os dados médios para Minas Gerais (Gráfico 1).

Os custos de produção e, consequentemente, as margens da atividade são particulares de cada propriedade, assim como as necessidades de caixa de cada produtor. Os painéis de custo de produção realizados nos últimos dois anos mostram, por exemplo, que os produtores de bacias leiteiras – como os do Oeste do Paraná, do Oeste de Santa Catarina, Sul de Minas Gerais e do Alto Paranaíba (MG) – realizaram grandes investimentos nas estruturas de galpões, visando a melhorar suas produtividades e aumentar a produção total. Sendo assim, parte das margens, que foram reduzidas nos últimos anos, estava também comprometida com o pagamento de parcelas dos financiamentos desses investimentos em infraestrutura.

Além da questão financeira, a adaptação ao novo sistema de produção tem um aumento de produtividade gradativo. Com isso, nos primeiros anos de confinamento, as vacas ainda em adaptação não conseguem expressar todo o seu potencial. Sendo assim, este é um período em que, naturalmente, as margens são reduzidas, devido ao aumento dos custos do sistema mais intensivo, e o retorno produtivo ainda abaixo do esperado. Como agravante, algumas localidades da região Sul do Brasil foram afetadas pelo clima na safra atual 2022/23 e devem enfrentar um ano de dificuldades em relação às reduções da quantidade e da qualidade da silagem ofertada aos animais.

Diante da oferta já limitada, 2023 teve um início atípico, com alta nos preços. Portanto, a competição entre laticínios por fornecedores deve se manter firme nestes primeiro e segundo trimestres. Agentes de mercado consultados pelo Cepea acreditam que 2023 será um ano de preços menos voláteis no campo, fundamentados nas possíveis menores oscilações nos preços externos de insumos e na maior oferta de grãos no mercado brasileiro. No entanto, tudo irá depender da capacidade dos produtores em manter os seus níveis de investimento no campo, do comportamento do mercado consumidor e, também, das importações. Aos produtores, cabe o contínuo exercício de monitorar não só os rumos e as tendências do mercado do leite, mas, sobretudo, os números de sua produção e os seus respectivos custos.